- 新規入会で最大1万Ponta auPAYカード

2022年で一番おすすめのクレジットカード au経済圏のベストクレカ - クレカ&積立投資でポイントが貯まる【投資ポイ活】

いわゆる投資ポイ活!クレカで毎月ポイントが貯まる

クレジットカードと年会費のしくみ

クレジットカードを作成する場合「年会費」という手数料がかかることがあります。クレジットカードは年会費が無料のカードから、高額なカードまで様々な種類があります。一概に無料のカードが良い、有料のカードがよいという事はなく、使い方や活用法によって選び方は変わってきます。ここでは、クレジットカードの年会費の仕組みを紹介します。

クレジットカードの年会費とは?

クレジットカードを申込および維持するために必要な手数料となります。

カードの利用者が支払うコストの一つです。カードによって様々です。年会費が完全無料となっているカードもあれば、初年度は無料で翌年からは有料だったり、一定の条件を満たすことで無料になるカードもあります。

一方で金額も数百円〜数千円というカードもあれば、数万円、中には年会費だけで数十万円がかかるようなクレジットカードもあります。

「」でも紹介していますが、一般にクレジットカードのグレードが高いとされるものほど年会費が高額になっていきます。

もちろん、ただ高いだけでなく、年会費が高いカードはそれなりの「付帯サービス」が充実しています。たとえば、年会費が10万円を超える「アメックスプラチナ」などは

・高級ホテルの上級会員資格

・無料の宿泊特典

・宿泊時のホテルクレジット(クーポン)の付与

・誕生日のプレゼント

・秘書サービス

といったように様々な特典が付帯しているからこその年会費になるわけです。逆に年会費が無料のクレジットカードの場合、こうした特典は付かないことが多いです。

クレジットカードに何を求めるか?あるいはどんなライフスタイルを送っているか?で選び方は変わってくると思います。

なぜ?年会費無料のクレジットカードがあるのか?

カード会社の収益源は大きく二つ。一つは「加盟店からの手数料収入」、もう一つは「利用者の分割払いやリボ払いによる手数料(金利)収入」です。

加盟店からの手数料収入

年会費が無料なクレジットカードをカード会社が発行できる理由を知るには、まずはクレジットカード会社がどのようにして利益をあげているのかを知る必要があります。

クレジットカード会社の収益の大部分は、クレジットカード会員からの年会費ではありません。実はクレジットカード加盟店から上がってくる「手数料収入」が主な収益源なのです。

クレジットカード会社は、加盟店(お店)とクレジット契約を結ぶ際に、「クレジットカード利用額の○%をカード会社に支払う」という契約を結んでいます。つまり、クレジットカード発行会社としては、消費者にどんどんカードを使ってもらえば貰うだけ利益が発生するというしくみになっているのです。

クレジットカード決済の場合、決済代金の2〜5%程度がクレジットカード会社への手数料として支払われています。クレジットカード会社では、この決済手数料を収益源として、年会費無料であっても消費者にクレジットサービスを提供することができるのです。

利用者の分割払いやリボ払いによる手数料(金利)収入

ユーザー目線では絶対にするべきではない、分割払いやリボ払いなどによる手数料収入(金利収入)もカード会社にとっての収入源です。 そのため、テレビCMなどをたくさんつかって「リボ払いはスマート」「リボ払いは便利」といったように、そうした支払方法を利用させようとしているわけです。

賢い消費者としてはそうした手に乗るべきではありません。リボ払いについては「リボ払いは悪魔。とんでもない金利負担」でも詳しく紹介していますので、絶対に確認してみてください。

条件付き年会費無料のクレジットカードに注意

私の失敗談になります。とあるクレジットカードを作ったのですが、年会費無料の条件が「年に1回以上●●という商業施設で使うこと」というものだったんです。当時はその施設に良く行っていたので問題なかったのですが、引っ越しをしてそのお店に行かなくなりました。

当然カードも使わなくなり、結局忘れたころに年会費の請求書(引き落とし)が来て、気づいて慌てて解約するという事になりました。

その時々はOKと思っても人は状況が変わると忘れてしまうものです。特に年会費の請求は突然きますので、もしもそのようなカードを作るのであれば、しっかりとメモするなどして忘れないようにするようにしましょう。

実質年会費無料という紹介に注意

こうしたクレジットカードは年会費無料のクレジットカード比較サイトでも「実質年会費無料」というようなあいまいな表現で紹介されていることが多いです。

中には「100円でもいいから年1回使っていればOK」という甘いものもあれば、「年間で10万円以上の利用」取ったようなハードルが高いものもあります

ただ、注意するべきとは言っても、最近発行されるクレジットカードのうち年会費無料のカードもこうした「条件付き」となっているカードが増えてきました。

もちろん、今までどおりのずっと年会費無料のカードもあるのですが、条件付き無料というカードが増えてくると自分自身でしっかりとカードの存在を確認して、条件を満たせるかどうかを随時確認した上で必要のないクレジットカードはしっかりと解約するといったことをする必要があります。

年会費をポイントでペイするために必要なお買い物額はいくら?

まずは、クレジットカードの強みの一つでもある「ポイント還元」で見ていきましょう。

クレジットカードの年会費をポイントでペイするために必要なお買い物額はどのくらいの金額になるのでしょうか?最近では年会費がかかる代わりにポイント還元率が高いカードも登場しているようですが、そうしたカードのメリットは大きいのでしょうか?

カードを使う大きなメリットに「ポイント」があると説明しました。

ところが、このポイントで得をしたいという時に考えておくべきところがあります。それは「年会費」の存在です。買い物の数%のポイントを貯めたからといってそのポイントで得した分を上回るだけの年会費の支払いがあっては本末転倒です。

たとえば「ポイント還元率が高いおすすめのクレジットカード(外部サイト)」で取り上げられている高還元率のクレジットカードを見てみましょう。

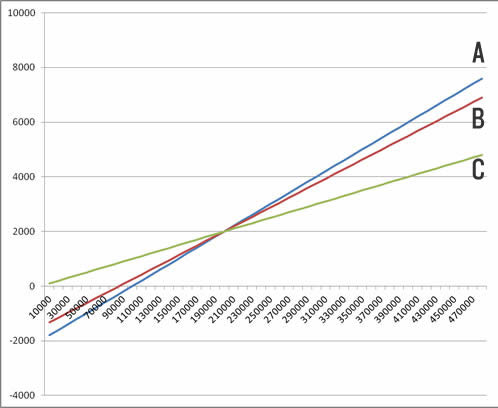

Aカード(年会費:2000円)

ポイント還元率:2%

Bカード(年会費:1500円)

ポイント還元率:1.75%

Cカード(年会費:無料)

ポイント還元率:1.00%

このようになっています。この年会費分をポイントで取り返そうと思った時、Aカード、Bカード共に10万円以上使うというのが前提となります。10万円以上年間で買い物をして、その時点でようやくプラスになるということです。

その一方で年会費無料の「Cカード」の場合は年会費無料で、ポイント還元率は1%です。

この3つのカードの還元率と金額とをグラフにしてみました

こんな感じになります。年会費がかかるクレジットカードの場合、ある一定以上のショッピング金額がないといくらポイント還元率が高くても意味がないですね。

ポイント目当てであっても年間のショッピング額が小さいなら、多少還元率が低くても年会費が安いカードを選ぶべきです。

高額年会費のクレジットカードはモトが取れる?

一方で年会費が数万円台の高額なクレジットカードの場合はどうでしょうか?こちら元が取れるかどうかは、そのカードが提供しているサービスをどれだけ使うか?です。

身もふたもない話になりますが、重要なのは「それなりにお金を使う生活をしている人」「特定のサービスを高頻度で利用している人」という点です。

たとえば、いくら高級ホテルの上級会員資格がもらえても、一泊数万円するホテルに宿泊するのが前提です。そうしたホテルに宿泊するのであれば上級会員として客室の無料アップグレードやクラブラウンジの利用権などによって年会費はあっという間にペイできそうです。

一方でそれがないというのであれば、正直いって年会費の無駄だと思います。上級カードは見栄で持つのではなく、実際にそうしたサービスを使う人が持ってこその価値になります。

楽天市場でのお買い物が(通常1%+クレジット利用2%)とカード利用なら3%分のポイントが貯まる。楽天以外のお買い物も常時1%還元。これで年会費無料!さらに入会ポイントキャンペーン実施中